Mentir lors d’une demande de prêt immobilier peut entraîner des conséquences bien concrètes, parfois insoupçonnées, susceptibles de remettre en cause tout projet de logement. Que vous soyez locataire ou futur emprunteur, mieux vaut comprendre d’emblée l’impact d’une fausse declaration sur la nullité du contrat d’assurance, sur les sanctions encourues, ainsi que sur les démarches de régularisation avant que la situation ne se complique irrémédiablement. L’objectif ici : vous transmettre des repères concrets, sans terminologie complexe, afin de franchir cette étape avec le maximum de sérénité.

Résumé des points clés

- ✅ Les conséquences d’un mensonge dans une demande de prêt immobilier peuvent être graves et variées.

- ✅ La nullité du contrat d’assurance et la déchéance du terme sont des sanctions fréquentes en cas de fraude.

- ✅ La régularisation rapide est essentielle pour éviter l’aggravation des sanctions.

Risques immédiats quand on a menti pour un prêt immobilier : ce qu’il faut anticiper

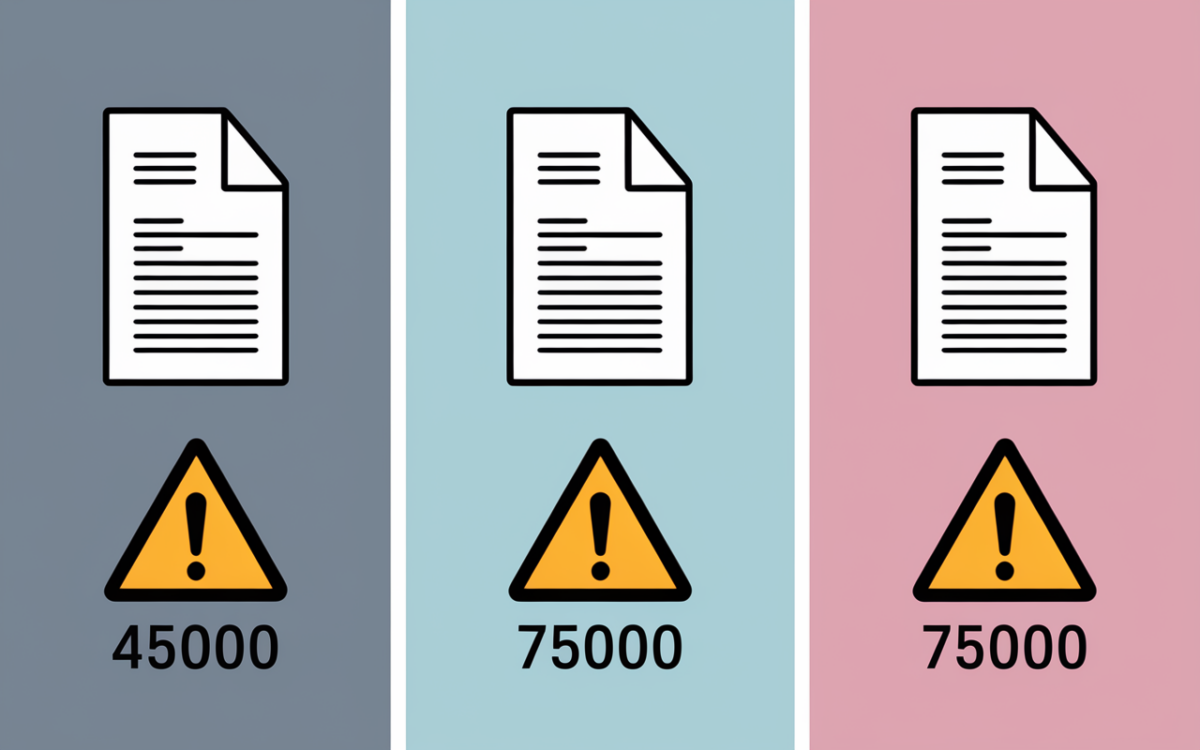

Si ce sujet vous préoccupe, vous n’êtes pas seul : les retombées d’un mensonge dans un dossier de prêt immobilier peuvent s’avérer lourdes, toutefois elles dépendent du contexte. En France, fournir des revenus inexacts, surestimer ses capacités de remboursement ou présenter un faux justificatif expose à la nullité du contrat d’assurance, ainsi qu’à la déchéance du terme du prêt : la banque est alors en droit d’exiger le remboursement immédiat du capital restant en cas de fraude avérée. Sur le plan pénal, l’article 441-1 du Code prévoit des sanctions telles que jusqu’à 3 ans de prison et 45 000 euros d’amende.

La crainte la plus répandue chez les emprunteurs ? Le fameux effet domino. D’ailleurs, une omission en apparence mineure peut entraîner la résiliation de l’assurance, puis celle du crédit, sans oublier le possible fichage au FICP (Fichier national des incidents de remboursement des crédits aux particuliers). Une conseillère bancaire racontait récemment le cas d’un couple ayant modifié une ligne de revenus : l’assurance a été suspendue en moins d’un mois, avec à la clé une procédure judiciaire. Même si votre dossier comporte une erreur ou une déclaration inexacte, il vaut la peine d’agir avant que tout ne s’aggrave ; néanmoins, mieux vaut réagir sans tarder, car chaque semaine compte dans un parcours de régularisation.

Tableau comparatif des sanctions en cas de mensonge avéré

| Type de mensonge | Sanction typique | Amende/prison |

|---|---|---|

| Fausse déclaration de revenus | Déchéance du terme, remboursement anticipé | 3 ans et 45 000 € (max.) |

| Falsification de justificatif | Nullité du contrat, inscription FICP | Jusqu’à 5 ans, 75 000 € |

| Omission sur le questionnaire de santé | Nullité de l’assurance emprunteur | Variable (selon gravité) |

Contrôles effectués par la banque et l’assurance : à quoi s’attendre concrètement

La découverte d’irrégularités par la banque ou l’assurance ne relève pas du hasard. Les contrôles sont aujourd’hui systématisés. Chaque relevé de compte est analysé en profondeur, et la consultation automatique des fichiers FICP et FCC reste la norme pour détecter tout incident (au moindre impayé d’au moins 2 mensualités ou retard supérieur à 60 jours). Certains courtiers insistent sur un point : dès que le taux d’endettement franchit le seuil de entre 30 et 35 %, on observe un examen approfondi pour en déterminer les causes.

Le cas d’une cliente ayant sous-estimé ses charges en est l’illustration : bien qu’un taux d’endettement affiché à 24 % ait été retenu, l’établissement bancaire a recalculé le ratio grâce au croisement des justificatifs fiscaux. Cela a entraîné la suspension drastique de l’offre de prêt. Il est aussi constaté que même les omissions non intentionnelles sont parfois mises à jour lors du contrôle rigoureux des pièces fiscales et des documents médicaux.

Bon à savoir

Je vous recommande de bien vérifier tous vos documents fiscaux et médicaux avant de les soumettre, car les banques effectuent un contrôle rigoureux qui peut révéler par exemple des omissions involontaires.

Méthodes et étapes courantes de vérification

Voici quelques pratiques courantes à connaître :

- ✅ Un examen minutieux des flux bancaires susceptibles de faire ressortir d’éventuels crédits non déclarés ou paiements irréguliers.

- ✅ Recoupement rigoureux des justificatifs de revenus et de charges, souvent sur plusieurs documents pour identifier les incohérences.

- ✅ Contrôle détaillé du questionnaire de santé par l’assurance, y compris via certains fichiers médicaux.

- ✅ Enquête automatisée sur les antécédents bancaires, systématique au moindre doute notable.

Il arrive qu’un emprunteur soit surpris par la rapidité d’un signalement : la plupart des banques s’appuient sur des algorithmes afin de faire remonter aussitôt le moindre écart ! Est-ce que cela laisse une marge de manœuvre ? Cela semble rare, selon plusieurs spécialistes interrogés.

Régulariser une fausse déclaration : quelles solutions et à qui s’adresser ?

Reconnaître une erreur ou une omission face à sa banque ou son assureur n’est jamais simple, mais cela peut inverser la tendance. Au stade de la “gestion de crise”, l’intervention d’un courtier ou d’un conseiller juridique spécialisé devient fréquemment décisive : ces professionnels conseillent, tentent la négociation, suggèrent parfois une médiation pour corriger la situation, surtout s’il est avéré que la déclaration posait seulement un problème d’inattention.

De nombreux courtiers recommandent d’agir tôt la réactivité joue généralement en faveur de l’emprunteur. À titre d’exemple, un usager évoquait sur un forum un impayé de 4000 € dû à une omission ; son conseiller a favorisé une médiation et évité un signalement FICP, alors que quelques semaines de silence auraient pu rendre la procédure irréversible. Il est souvent observé que l’intervention rapide change le pronostic.

Checklist pour amorcer la régularisation

Repères pour faciliter la démarche :

- ✅ Rassembler l’ensemble des documents a corriger ou compléter : relevés, attestations, déclarations initiales.

- ✅ Adresser à la banque ou au courtier un exposé précis des éléments en cause, en expliquant les circonstances.

- ✅ Solliciter un rendez-vous ou un échange formel pour aborder la question du risque avant l’engagement de toute procédure.

- ✅ Prendre connaissance des délais légaux applicables et des protections offertes par le Code civil (notamment délai de prescription).

Il n’est pas rare qu’un simple appel permette d’éviter l’engrenage administratif… Certains emprunteurs témoignent qu’en exposant le problème franchement, ils ont obtenu un délai ou une médiation plutôt qu’une sanction immédiate. Celui qui ne tente rien n’a rien, comme l’a souligné un juriste d’association lors d’un webinaire récent.

Pour éviter toute complication en cas de fausse déclaration, il est essentiel de bien comprendre les critères clés pour choisir la meilleure assurance emprunteur.

Avant de falsifier des informations, il est essentiel de savoir comment calculer mes mensualités de prêt immobilier pour anticiper vos capacités réelles de remboursement.

En cas de fausse déclaration lors d’un emprunt, il est crucial de comprendre les liens entre cette situation et les implications légales, comme celles évoquées dans l’article sur ne pas rembourser son prêt immobilier après la vente.

Témoignages, FAQ et ressources utiles pour avancer

Nombreux sont ceux qui affrontent ces problématiques sans savoir vers qui se tourner. Les forums spécialisés et plateformes d’accompagnement regorgent de retours éclectiques : entre l’emprunteur désemparé et celui qui est parvenu à régulariser, tous les cas de figure existent. Les interrogations qui reviennent le plus régulièrement ? “Puis-je encore sauver mon crédit ?” ou “Quel recours face à un fichage bancaire injustifié ?” Selon une formatrice bancaire, la diversité des cas impose d’envisager chaque situation dans son unicité il existe rarement une option envisageable standard.

Plusieurs sites spécialisés proposent des guides exhaustifs, des simulateurs de taux d’endettement (on parle actuellement de environ 3,5 % sur 20 ans), ainsi que des FAQ actualisées, généralement sous la supervision d’experts ou de bénévoles. Il serait dommage de rester isolé : contrairement à une idée reçue, nombre de professionnels travaillent main dans la main avec les emprunteurs. La qualité de l’écoute et la diversité des expériences partagées offrent un appui précieux quand tout semble figé.

FAQ inspirée des cas réels

Tour d’horizon des questions les plus rencontrées (avec des réponses synthétiques) :

- Que risque-t-on si le mensonge est détecté ? Remboursement intégral, annulation de l’assurance, peine pénale (allant jusqu’à 3 à 5 ans de prison et 45 000 à 75 000 € d’amende selon les cas).

- Comment atténuer l’impact ? Avouer sans tarder, solliciter un courtier, consulter un professionnel du droit, et documenter précisément l’ensemble du dossier.

- Un courtier apporte-t-il une réelle valeur ajoutée ? Oui, un accompagnement dès le premier signalement peut faire la différence : négociation, rééchelonnement ou orientation vers des experts sont des leviers souvent mobilisés.

Beaucoup finissent par trouver une issue, quelquefois inattendue. La première démarche ? Oser demander conseil : selon un retour récent sur un forum, certains emprunteurs pensaient leur situation désespérée et ont obtenu un accord amiable après une prise de contact honnête. Parler, meme si ce n’est pas si simple, est bien souvent le déclencheur d’un nouveau départ.

Boîte à outils : guides et simulateurs utiles

Besoin de ressources ? Voici quelques pistes fiables :

- Simulateur de capacité d’emprunt

- FAQ participative avec juriste

- Checklist téléchargeable : documents à fournir pour régulariser

- Contacter un conseiller ou courtier partenaire

En utilisant ces outils, il devient plus simple de structurer son dossier, d’anticiper les complications et de se sentir soutenu à chaque phase. Dernier point à noter : agir reste–le plus souvent–la meilleure façon de garder la main sur son avenir immobilier, quelles que soient les difficultés rencontrées en chemin.